728x90

부동산 증여, 미리 준비하는 절세 전략

하루가 다르게 오르는 부동산 가격,

부모 세대가 자녀에게 자산을 물려주려 해도

세금 걱정에 선뜻 증여를 결정하기 어려운 분들 많으시죠?

특히 증여세 폭탄을 피하려면

미리미리 준비하는 ‘전략’이 꼭 필요합니다.

그래서 오늘은,

**“부동산 증여할 때 세금 덜 내는 절세 방법”**을 소개해드릴게요.

부모님 자산을 상속·증여하려는 분, 30~50대 자산 승계 고민 중인 분들이라면 반드시 알아두세요!

1. 증여세 기본 구조부터 파악하기

- 증여세는 일정 금액을 초과할 경우 발생

- 10년 간 합산 과세: 부모가 자녀에게 주는 모든 증여는 10년 단위로 계산됨

- 증여 공제 한도:

- 성인 자녀 5,000만 원

- 미성년 자녀 2,000만 원

- 배우자 6억 원

➡ **이 한도를 활용해 ‘쪼개기 증여’**하는 것이 핵심 전략입니다.

2. ‘10년 단위 증여 쪼개기’ 활용하기

- 예를 들어, 성인 자녀에게 5,000만 원씩 10년마다 증여하면 세금 없이 자산 이전 가능

- 자녀가 20살이라면 30대 초반까지 두 번은 무세 증여 가능

- 미리미리 계획적으로 쪼개서 증여하는 것이 절세의 핵심!

반응형

3. 부동산은 ‘현금보다 먼저’ 증여 고려

- 현금은 확실히 추적되므로 세무 당국 감시 강함

- 반면, 부동산은 공시지가 기준으로 증여세 부과되므로

실제 시세보다 낮은 금액으로 세금 계산 가능 (특히 실거래가보다 공시지가 낮을 경우 유리) - 단, 최근 공시지가 현실화로 시세 반영률 높아졌으므로 확인 필수

4. 상가·토지보다 ‘주택’이 절세에 유리한 이유

- 주택은 감정평가 대신 기준시가 적용 가능

- 특히 임대료가 없는 비거주 주택은 평가액이 낮게 잡힐 수 있음

- 단, 다주택자 중과세 및 종부세 영향은 별도로 검토 필요

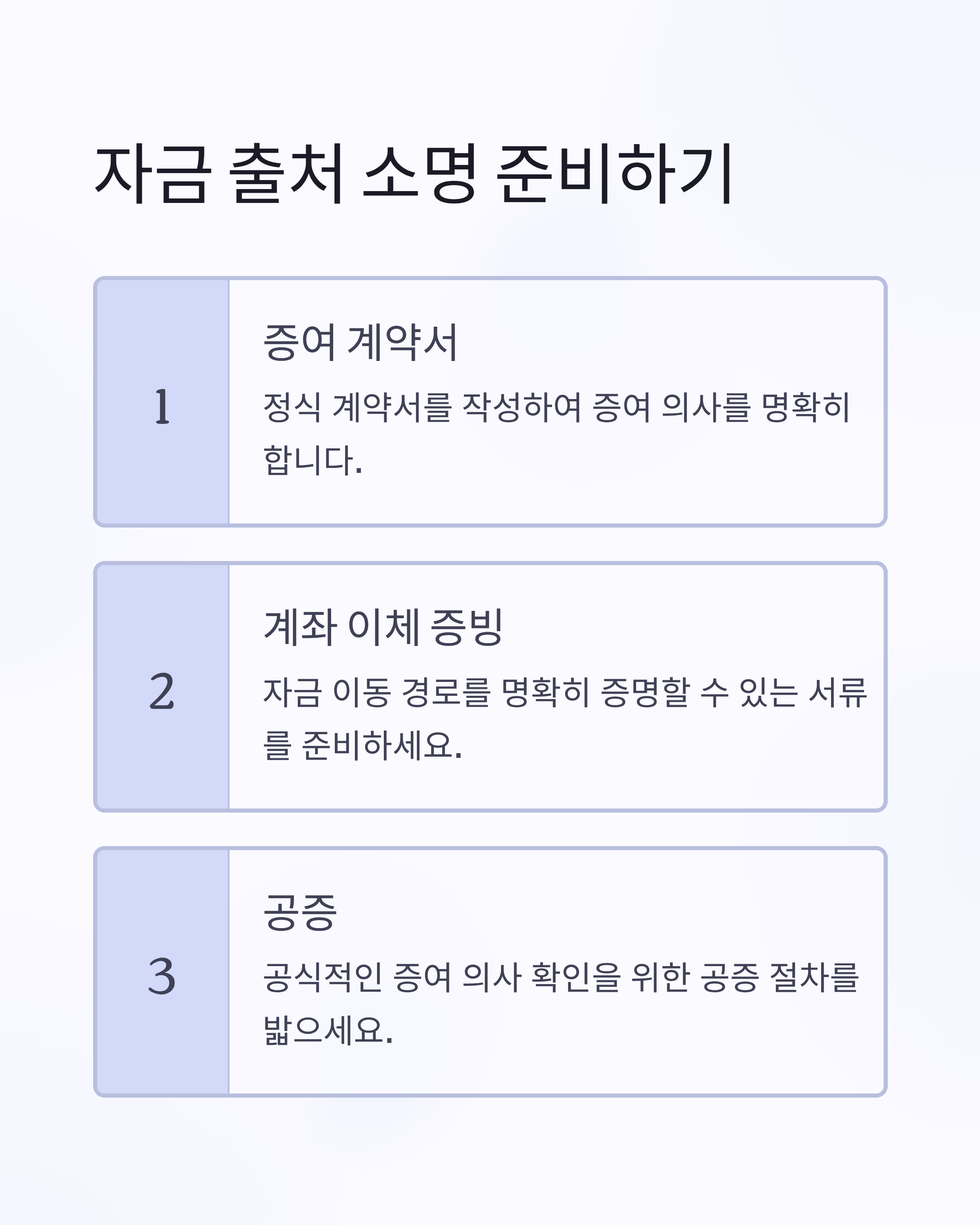

5. 자녀의 소득과 자금 출처 소명 준비하기

- 증여 후 자녀 명의로 부동산을 매입하거나 관리 시,

‘어디서 돈이 났는지’ 소명하지 못하면 증여세 추징 위험 - 따라서 증여 계약서 작성, 계좌 이체 증빙, 공증 등 서류 철저히 준비해야

6. 공동명의 활용도 절세에 유리

- 남편·아내, 자녀 명의로 공동 소유 시

지분만큼 증여한 것으로 간주 → 공제 활용 가능 - 단, 공동명의 시 소유권 분쟁 가능성도 고려해야 함

7. 증여 전 ‘사전 감정평가’로 절세 시뮬레이션

- 세금은 증여 당시의 평가 금액 기준으로 부과됨

- 따라서 전문가에게 감정평가 받아

예상 증여세 계산 → 부담 여부 확인 후 실행하는 것이 안전

마무리 멘트

부동산 증여는 단순히 자산을 넘겨주는 것이 아니라,

세금과의 싸움이자 전략 싸움입니다.

오늘 소개한 내용을 바탕으로

10년 단위로 나눠서, 미리미리, 똑똑하게 준비해보세요.

지금의 준비가 몇 천만 원의 세금을 줄여줄 수 있습니다!

더 많은 절세 꿀팁이 궁금하다면

아래 글도 함께 읽어보세요👇

👉 관련 글 추천

👉 [양도소득세 계산법 완전 정리]

👉 [1주택자 종부세 피하는 법]

👉 [부동산 세금 폭탄 피하는 똑똑한 방법]

728x90

반응형

'재테크' 카테고리의 다른 글

| 배당주 투자로 연 5% 수익, 가능할까? (6) | 2025.08.13 |

|---|---|

| 가치주냐 성장주냐, 나에게 맞는 투자 해답 찾기 (2) | 2025.08.12 |

| 1주택자 종부세 피하는 똑똑한 절세 전략 (4) | 2025.08.08 |

| 양도소득세 계산 예시 (2) | 2025.08.07 |

| 종목 추천만 믿어도 될까? 주식투자의 함정 (9) | 2025.08.06 |